En muchos casos los empresarios agropecuarios no tienen claro que el Estado es su principal deudor: basta con verificar en sus declaraciones juradas los montos de los saldos a favor en el Impuesto al Valor Agregado (IVA).

Cada vez que ocurre una situación de pérdida, como el desastre climático del ciclo 2022/23, los créditos fiscales de IVA de las empresas aumentan, lo cual requiere tomar medidas específicas para evitar que se conviertan en cargas financieras y económicas.

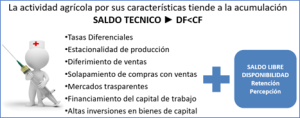

¿Cuándo surgen los saldos técnicos de IVA?

Estos surgen debido a la diferencia entre el IVA pagado por la compra de insumos, servicios o inversiones necesarios para la producción y el IVA cobrado al vender los productos agrícolas.

Los empresarios pagan diferentes tasas de IVA según los servicios y productos que adquieren, lo que afecta el principio de neutralidad del impuesto.

Por ejemplo, abonan un 24% de IVA al contratar un seguro agrícola (un 21% del impuesto y un 3% de percepción) y, un 21% al adquirir fitosanitarios, semillas y silobolsas, sin tener en cuenta cuando contratan servicios de acondicionamiento de granos, fletes, asesoramiento e intereses de deuda, entre otros. Solamente la compra de fertilizantes y las labores agrícolas están equiparadas con un IVA del 10,5%, que es el que se aplica en la comercialización de granos.

El diseño actual del IVA suele generar una acumulación de créditos fiscales que, en muchos casos, se vuelven irrecuperables. El conflicto es que ese costo no siempre es advertido por los productores porque no identifican el origen del inconveniente.

Los saldos técnicos y la inflación

El problema de los saldos técnicos de IVA, además de potenciarse en escenarios de aceleración inflacionaria, es que son regresivos porque perjudican a quienes realizan una mayor inversión tecnológica, a los que se encuentran en zonas más alejadas de los puertos y a quienes resultaron más afectados por desastres climáticos

Los saldos técnicos de IVA sólo pueden ser recuperados a través de mayores ventas, disminución de compras o bien por medio de la instrumentación de medidas paliativas que impliquen un cambio de alícuotas tantos de las compras como de las ventas.

Por ejemplo: propiciar, en la nueva campaña agrícola, la búsqueda de socios que aporten agroinsumos al esquema de negocios o bien solicitar que el servicio de fletes se cobre en la liquidación de la venta de granos. Existen diferentes alternativas por evaluar en cada caso en particular.

¿Qué pasa con las retenciones y percepciones de IVA?

Las empresas agropecuarias en muchos casos no sólo tienen saldos inmovilizados de IVA, sino que también deben anticipar el pago del impuesto para generar un nuevo crédito, conocido como “saldo de libre disponibilidad”.

En el caso de las retenciones, se generan menores ingresos por las ventas de la producción agropecuaria, mientras que por las percepciones se incrementa el pago por las compras realizadas. Tales anticipos generan un saldo a favor que puede utilizarse para compensar otros impuestos nacionales que adeude el contribuyente o bien solicitar su devolución, como es el caso de los reintegros a los productores agropecuarios.

En un contexto de gran inflación podemos llegar a encontrarnos con créditos fiscales muy licuados que no permitan compensar impuestos en una proporción equivalente al capital retenido originalmente por el fisco.

Régimen de IVA Anual Agropecuario

Resulta muy importante conocer que los empresarios con operaciones que correspondan exclusivamente a la actividad agropecuaria pueden optar por practicar la liquidación del IVA en forma mensual y el pago del impuesto por ejercicio comercial.

Vale destacar que el fisco entiende por “actividades exclusivamente agropecuarias” las vinculadas a la explotación agrícola, ganadera, animales de granja, fruticultura, horticultura, avicultura y apicultura. Es decir: aquellos productores que complementen su actividad con la prestación de servicios o arrendamientos no pueden ejercer dicha opción.

Destacamos que la posibilidad del pago de IVA anual permite a los productores agropecuarios diferir el pago de los saldos de IVA que se pudieran generar sin costos financieros asociados, lo que implica una pequeña revancha financiera ante un Estado voraz.

La búsqueda de la generación de valor agregado debe realizarse siempre con una mirada integral que abarque el ámbito productivo, comercial y financiero, pero también el impositivo, especialmente en un país con un diseño tributario que, lejos de facilitarle las cosas a los productores, se las complica por demás.

Analizar distintas alternativas orientadas a recuperar el capital de trabajo inmovilizado en las declaraciones juradas, aprovechar al máximo el uso de los créditos fiscales, propiciar velocidad en el cobro de reintegros y anticiparse a los efectos distorsivos de los impuestos son algunas de las herramientas que cualquier empresa puede comenzar a utilizar para potenciar el valor agregado en el resto de los ámbitos de acción del negocio agropecuario.

*Lic. Mariano Echegaray Ferrer para la Comisión Asesora de Estudios Tributarios (CAET).